享受研发费用加计扣除优惠政策容易忽略的10点

- 分类:公司新闻

- 作者:

- 来源:

- 发布时间:2018-05-07

- 访问量:0

【概要描述】研发费用加计扣除政策用活了可以为企业节省一笔税收!……而且据说即便研发失败了研发费用依然可以加计扣除! 今天小编为你揭秘研发费用加计扣除容易忽略的10点 一研发费用加计扣除优惠政策只是高新技术企业的“专利”吗? 之前普及了一波高新技术企业的企业所得税税收优惠,但并不等于说只有高新技术企业才能享受研发费用加计扣除优惠政策。财税〔2015〕119号规定:研发费用加计扣除优惠政策适用于会计核算健全、实

享受研发费用加计扣除优惠政策容易忽略的10点

【概要描述】研发费用加计扣除政策用活了可以为企业节省一笔税收!……而且据说即便研发失败了研发费用依然可以加计扣除! 今天小编为你揭秘研发费用加计扣除容易忽略的10点 一研发费用加计扣除优惠政策只是高新技术企业的“专利”吗? 之前普及了一波高新技术企业的企业所得税税收优惠,但并不等于说只有高新技术企业才能享受研发费用加计扣除优惠政策。财税〔2015〕119号规定:研发费用加计扣除优惠政策适用于会计核算健全、实

- 分类:公司新闻

- 作者:

- 来源:

- 发布时间:2018-05-07

- 访问量:0

研发费用加计扣除政策用活了

可以为企业节省一笔税收!

……

而且据说即便研发失败了

研发费用依然可以加计扣除!

今天小编为你揭秘

研发费用加计扣除容易忽略的10点

一

研发费用加计扣除优惠政策

只是高新技术企业的“专利”吗?

之前普及了一波高新技术企业的企业所得税税收优惠,但并不等于说只有高新技术企业才能享受研发费用加计扣除优惠政策。

财税〔2015〕119号规定:研发费用加计扣除优惠政策适用于会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。

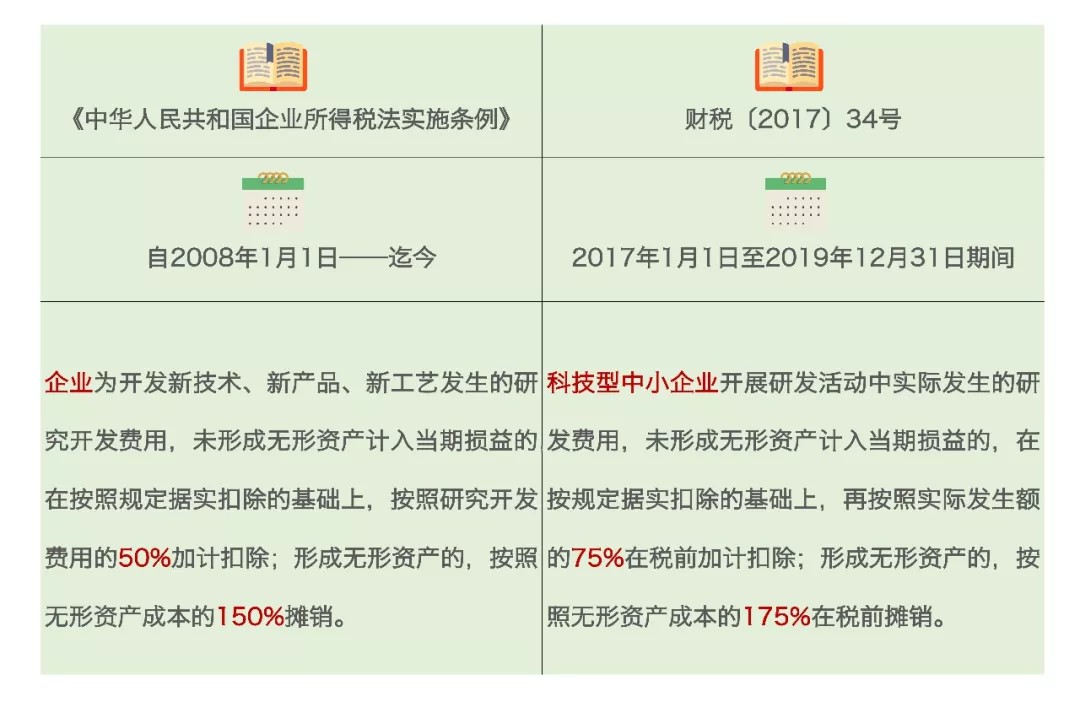

换言之,只要符合条件,非高新技术企业也有机会享受税收优惠哦;当然,符合条件的科技型中小企业享受的研发费用加计扣除就更优惠啦!

二

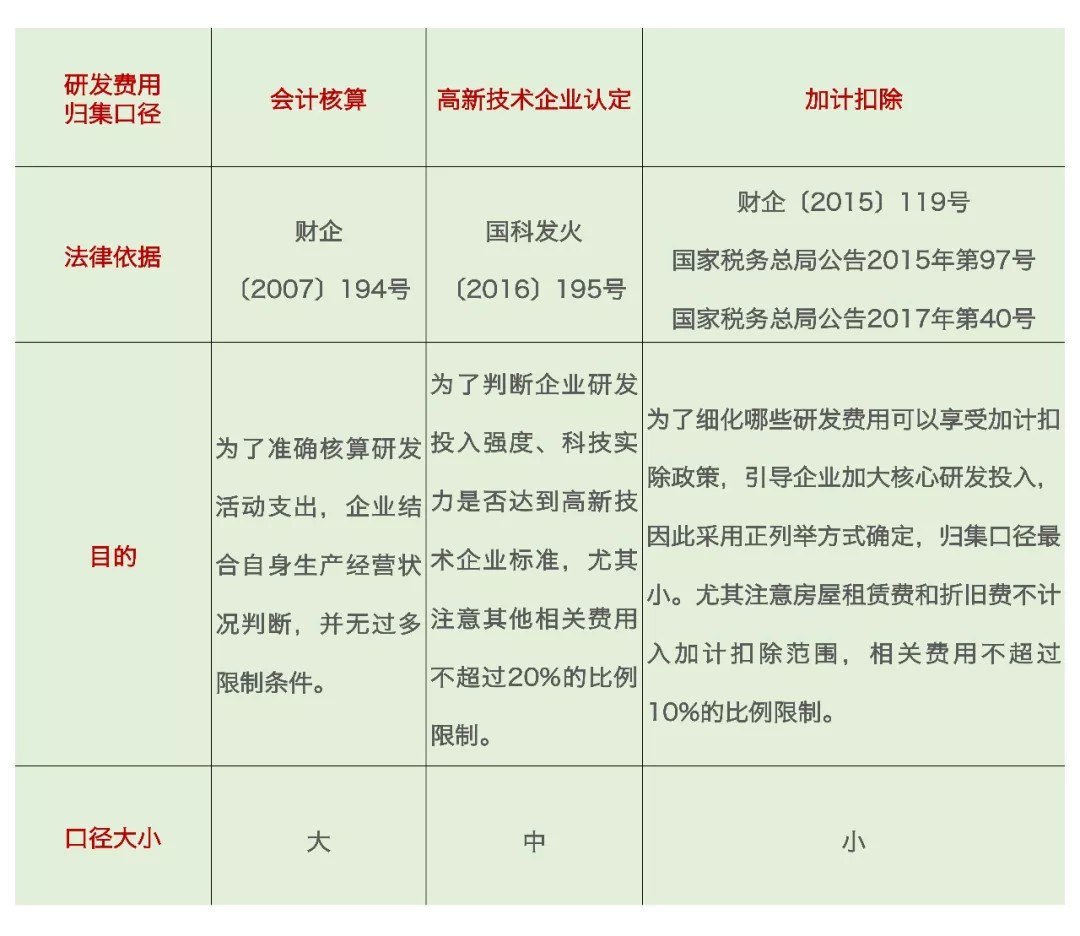

研发费用的会计核算、高新技术企业认定

以及加计扣除的归集口径一样吗?

研发费用的归集存在三个口径,分别是会计核算口径、高新技术企业认定口径、加计扣除税收规定口径,差别如下:

三

餐饮服务业加大新菜品研发力度,同时建立

中央厨房,能享受研发费用加计扣除吗?

根据财税〔2015〕119号,新菜品研发不属于可以适用加计扣除的研发活动,同时餐饮业属于加计扣除的限制性行业,所以餐饮业新菜品研发不能适用加计扣除优惠政策。研发活动,是指企业为获得科学与技术新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的系统性活动。

四

创意设计活动也不属于财税〔2015〕119号规定的“研发活动”,能享受研发费用加计扣除吗?

财税〔2015〕119号规定:企业为获得创新性、创意性、突破性的产品进行创意设计活动而发生的相关费用,可进行税前加计扣除。

创意设计活动,是指多媒体软件、动漫游戏软件开发,数字动漫、游戏设计制作;房屋建筑工程设计(绿色建筑评价标准为三星)、风景园林工程专项设计;工业设计、多媒体设计、动漫及衍生产品设计、模型设计等。

五

万一研发失败了,但是研发费用已经发生了,

能享受研发费用加计扣除吗?

国家税务总局公告2017年第40号规定:失败的研发活动所发生的研发费用可享受税前加计扣除政策。

六

既符合小型微利企业所得税优惠条件,

又符合研发费加计扣除优惠条件,能同时享受吗?

财税〔2009〕69号 规定:企业所得税法及其实施条例中规定的各项税收优惠,凡企业符合规定条件的,可以同时享受。不得叠加享受,且一经选择,不得改变的税收优惠情形,限于企业所得税过渡优惠政策与企业所得税法及其实施条例中规定的定期减免税和减低税率类的税收优惠。

所以说,符合条件的企业可以同时享受小型微利企业企业所得税和研发费用加计扣除的税收优惠。

七

跨年度研发项目的研发费用是在发生当年

加计扣除还是项目完结后一次性加计扣除?

跨年度研发项目的研发费用允许在发生当年加计扣除,无需待项目完结后一次性加计扣除。

八

当年符合条件但未享受加计扣除优惠

可以追溯享受吗?

财税〔2015〕119号规定:企业符合研发费用加计扣除条件而在2016年1月1日以后未及时享受该项税收优惠的,可以追溯享受并履行备案手续,追溯期限最长为3年。

九

委托研发的研发费用可以享受加计扣除吗?

财税〔2015〕119号规定:企业委托外部机构或个人进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方研发费用并计算加计扣除,受托方不得再进行加计扣除。委托外部研究开发费用实际发生额应按照独立交易原则确定。委托方与受托方存在关联关系的,受托方应向委托方提供研发项目费用支出明细情况。

十

取得政府补助能否享受加计扣除?

企业取得政府补助,税务处理时将其作为应税收入的,用于支出所形成的研发费用可以加计扣除;税务处理时将其作为不征税收入的,用于支出所形成的研发费用不允许税前扣除。

扫二维码用手机看

扫码关注微信公众号